In den kommenden Jahren steht der deutsche Mittelstand vor einer tektonischen Verschiebung. Rund 190.000 Unternehmen mit mehr als 2,5 Millionen Beschäftigten sind laut aktuellen Prognosen des Instituts für Mittelstandsforschung Bonn (IfM) bis 2026 von einem Eigentümerwechsel betroffen (Fels et al., 2021). Besonders stark betroffen ist das Segment der familiengeführten kleinen und mittleren Unternehmen (KMU), die seit Jahrzehnten das wirtschaftliche Rückgrat der Bundesrepublik bilden. Doch in der Praxis treten tiefgreifende Herausforderungen auf: Viele Unternehmerinnen und Unternehmer finden keinen geeigneten Nachfolger innerhalb der Familie, während externe Übernahmen aufgrund emotionaler, strategischer oder kultureller Barrieren scheitern.

Vor diesem Hintergrund gewinnt ein Nachfolgemodell wieder an Aufmerksamkeit, das lange Zeit eher als Randphänomen galt: die unternehmensbezogene Stiftung. Insbesondere privatnützige Familienstiftungen und Unternehmensstiftungen rücken zunehmend in den Fokus unternehmerischer, juristischer und steuerlicher Gestaltungen. Der Grund liegt in ihrem scheinbaren Versprechen: langfristige Vermögenssicherung, Entkopplung von persönlicher Nachfolge und operativer Führung sowie potenzielle steuerliche Optimierungsmöglichkeiten.

Zahlreiche prominente Familienunternehmen, darunter Bosch, Zeiss, Bertelsmann oder Alnatura, haben ihre Eigentumsstruktur in Stiftungsmodelle überführt, oftmals verbunden mit einer klaren Trennung von Eigentum und operativer Führung. Auch jüngere Beispiele wie Meggle zeigen, dass Stiftungsmodelle zunehmend als strategisches Instrument zur Eigentumssicherung sowie als institutioneller Rahmen für Governance, Wertebindung und Verantwortung genutzt werden. Dennoch bleiben viele Fragen offen: Für wen eignet sich eine Stiftungslösung wirklich? Wie wirken sich stiftungsrechtliche und steuerliche Rahmenbedingungen auf das unternehmerische Handeln aus? Welche Governance-Strukturen sichern den langfristigen Unternehmenserfolg, und wo lauern rechtliche oder praktische Fallstricke?

Der vorliegende Beitrag untersucht diese Fragen anhand einer mehrdimensionalen Analyse. Ziel ist es, Stiftungslösungen in der Unternehmensnachfolge sowohl theoretisch als auch empirisch fundiert zu untersuchen. Im ersten Schritt werden die juristischen und ökonomischen Grundlagen der Stiftung als Rechtsform erklärt. Im zweiten Schritt werden die Motive und Zielbilder familiengeführter Unternehmen im Nachfolgeprozess analysiert. Es folgt eine Typologie stiftungsbasierter Nachfolgemodelle, ergänzt durch eine Governance-Perspektive. Schließlich werden anhand ausgewählter Fallstudien (u. a. Toni Meggle Stiftung, Bosch, Zeiss) die praktische Anwendung und ihre Herausforderungen erläutert, bevor eine kritische Gesamtbewertung unter Berücksichtigung aktueller wissenschaftlicher Literatur erfolgt.

Damit richtet sich der Beitrag sowohl an ein unternehmerisches Publikum, Familienunternehmer, Berater und Nachfolger, als auch an ein akademisch interessiertes Fachpublikum aus den Bereichen Familienunternehmensforschung, Wirtschaftsrecht, Steuerlehre und Nachfolgeplanung. Die übergeordnete Forschungsfrage lautet:

„Unter welchen rechtlichen, ökonomischen und kulturellen Bedingungen können Stiftungslösungen in der Unternehmensnachfolge langfristig dazu beitragen, Unternehmen, Eigentum und Werte zu sichern – und wo stoßen sie an ihre strukturellen, praktischen oder normativen Grenzen?

Die Stiftung als Rechtsform ist eine der ältesten Organisationsformen im deutschen Rechtsraum. Ihre Ursprünge lassen sich bis in die karolingische Zeit zurückverfolgen, in der Stiftungen als fromme Schenkungen zur Unterstützung der Kirche oder Bedürftiger galten (Kollascheck, 2002). In der Neuzeit wandelte sich die Funktion: Während Stiftungen in der frühen Moderne primär für wohltätige Zwecke, etwa im Bildungs- oder Gesundheitswesen, genutzt wurden, entwickelte sie sich im 19. Jahrhundert weiter. Jahrhundert weiter. Jahrhundert unternehmerisches Stiften als Ausdruck bürgerlicher Verantwortung. So entstanden bedeutende Institutionen wie die Krupp-Stiftung (1853) und die Carl-Zeiss-Stiftung (1889), die bis heute als archetypische Unternehmensstiftungen gelten.

Die Entwicklung wurde durch politische Eingriffe während der NS-Zeit und regulatorische Verwerfungen in der Nachkriegsordnung unterbrochen. Erst mit dem Stiftungsrecht der Bundesländer ab den 1950er Jahren und der Wiederentdeckung des Stiftens als Mittel der Eigentumsordnung, vor allem im Kontext wachsender Nachfolgeprobleme in Familienunternehmen, gewann die Stiftungsform ihre heutige Relevanz zurück (Schlüter and Stolte, 2015; Kraft, 2025).

Stiftungen erleben derzeit eine Renaissance: Laut dem Bundesverband Deutscher Stiftungen (2024) bestehen in Deutschland mehr als 26.000 rechtsfähige Stiftungen bürgerlichen Rechts, von denen schätzungsweise rund 3.000 bis 4.000 wirtschaftlich tätig sind oder mit Unternehmensträgerschaft verbunden sind. Der Anteil an Neugründungen mit wirtschaftlichem Zweck steigt seit Jahren deutlich, was auf eine zunehmende strategische Nutzung im Zusammenhang mit Vermögensnachfolge und Unternehmenssicherung hindeutet.

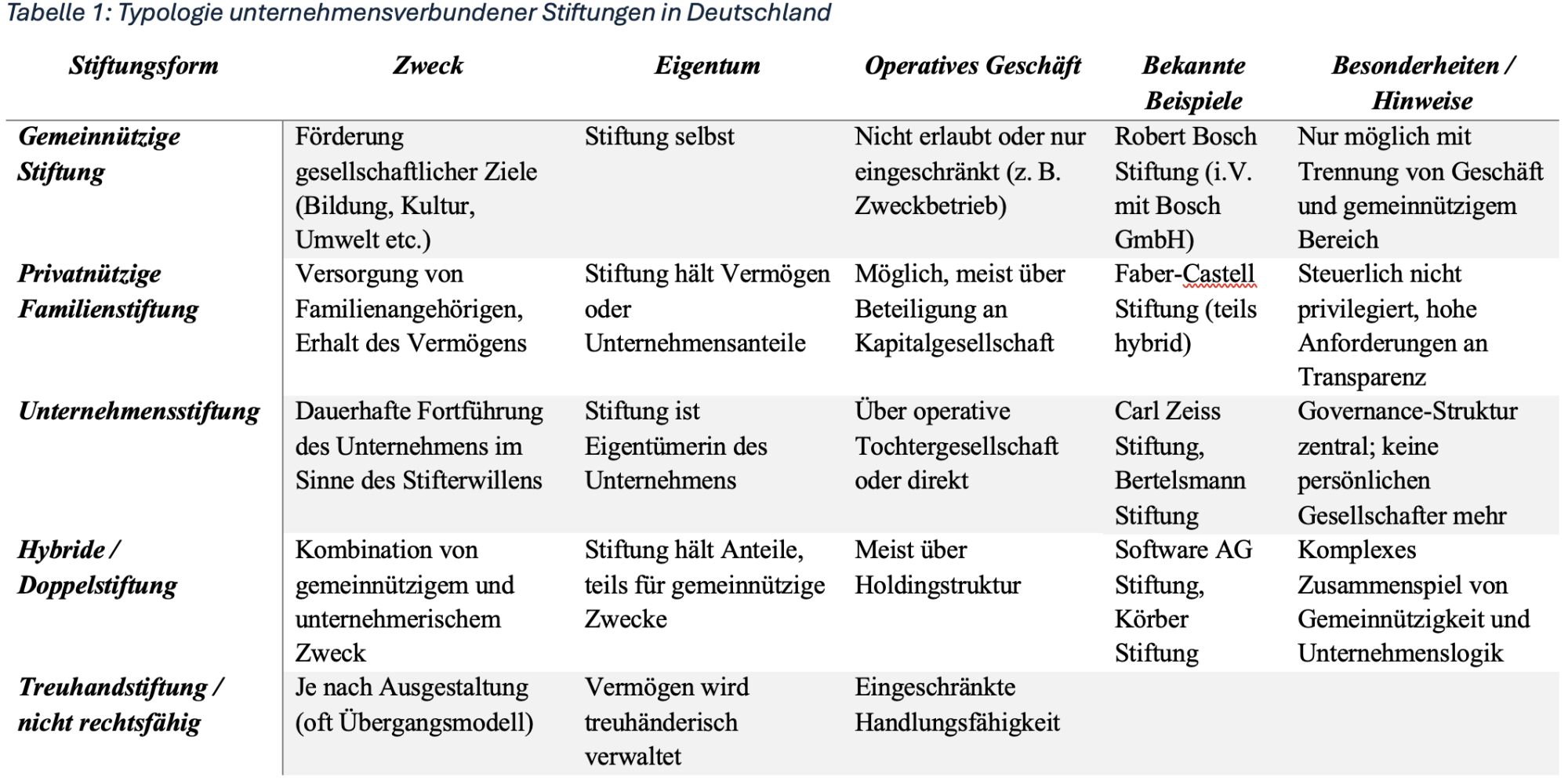

Die Stiftung ist im Bürgerlichen Gesetzbuch (BGB), insbesondere in den §§ 80–88 BGB, geregelt. Juristisch betrachtet ist die Stiftung eine rechtsfähige Körperschaft mit einem dauerhaften Zweck, die nicht Mitgliedschaftlich organisiert ist. Im Gegensatz zu Vereinen oder Kapitalgesellschaften gibt es bei Stiftungen keine Gesellschafter- oder Mitgliederversammlung; die Stiftung ist auf die dauerhafte Verfolgung des Stifterwillens ausgerichtet und wird durch eine Satzung geregelt.

Gemäß § 80 Abs. 1 BGB kann eine Stiftung zu jedem erlaubten Zweck errichtet werden. Unterschieden wird dabei typologisch in:

• Gemeinnützige Stiftungen (z. B. Kulturförderung, Wissenschaft, Bildung), die steuerbegünstigt sind (§§ 51 ff. AO);

• Privatnützige Familienstiftungen, die der Versorgung der Familie dienen;

• Unternehmensstiftungen, bei denen der Zweck in der Fortführung eines Unternehmens liegt;

• Hybridstiftungen, die Elemente von Gemeinwohl- und Unternehmenszwecken verbinden (z. B. die Carl-Zeiss-Stiftung oder die Software AG-Stiftung).

Diese Unterscheidung ist nicht nur steuerrechtlich relevant, sondern auch für Governance und Vermögensstrukturierung entscheidend. In der Praxis überlappen sich diese Kategorien häufig. Besonders verbreitet sind Unternehmensstiftungen mit einem privatnützigen Ziel, bei denen das Unternehmen in die Stiftung eingebracht wird. Begünstigte Familienmitglieder partizipieren über Ausschüttungen oder Versorgungsmechanismen, treten jedoch nicht mehr als Anteilseigner auf.

Die Stiftung wird in Deutschland durch ein sogenanntes Stiftungsgeschäft gegründet, das entweder zu Lebzeiten (inter vivos) oder von Todes wegen (mortis causa) erfolgen kann. Die Gründung erfordert grundsätzlich die Schriftform und muss eine Stiftungssatzung enthalten, die Zweck, Vermögen, Organe und Organisation regelt. Die Anerkennung erfolgt durch die jeweilige Landesstiftungsbehörde, deren Praxis sich länderspezifisch unterscheidet. Die Stiftung erlangt ihre Rechtsfähigkeit erst mit dieser behördlichen Anerkennung (§ 80 Abs. 1 BGB).

Kernanforderungen sind:

Die Stiftungssatzung ist das zentrale Instrument zur Steuerung der Organisation. Sie legt fest, wie Entscheidungsprozesse strukturiert sind, welche Aufgaben und Kompetenzen die Gremien haben, ob und wie Begünstigte eingebunden werden und wie eine Zweckänderung erfolgen kann (was nur unter engen Voraussetzungen möglich ist, vgl. § 87 BGB).

Bei unternehmensverbundenen Stiftungen ist der Zweck häufig die dauerhafte Sicherung und Fortführung eines Unternehmens. Die Stiftung hält Anteile an Kapitalgesellschaften oder ist selbst unternehmerisch tätig. Die rechtliche Trägerstruktur unterscheidet sich je nach Modell:

Diese Strukturen ermöglichen eine Entkopplung von Eigentum und Management: Während die Stiftung Eigentümerin bleibt, kann die Geschäftsführung an externe Personen übertragen werden. Dieses Prinzip wird unter anderem von Bosch und Zeiss erfolgreich angewendet.

In der Praxis ergeben sich jedoch erhebliche Herausforderungen: Governance-Strukturen müssen sorgfältig gestaltet werden, um einerseits die unternehmerische Flexibilität zu gewährleisten und andererseits die Zweckbindung der Stiftung, insbesondere bei Gemeinnützigkeit, nicht zu unterlaufen. Zudem sind steuerliche Implikationen zu beachten, etwa im Hinblick auf körperschaftsteuerliche Gemeinnützigkeit, Mittelverwendungsgebot, verdeckte Gewinnausschüttung oder die Behandlung von Beteiligungserträgen.

Die folgende Übersicht (Tabelle 1) fasst die zentralen Typen unternehmensverbundener Stiftungen in Deutschland zusammen. Dabei werden Zwecksetzung, Eigentumsstruktur, operative Ausgestaltung sowie bekannte Praxisbeispiele systematisch gegenübergestellt. Die Tabelle dient gleichzeitig als Referenzrahmen für die nachfolgenden Kapitel, in denen insbesondere die praktische Umsetzung, Governance-Mechanismen und strategische Zielbilder vertieft werden.

Aus rechtsdogmatischer Sicht steht die Stiftung in einem Spannungsverhältnis zwischen dauerhafter Zweckbindung und ökonomischer Flexibilität. Die Stiftung ist im klassischen Sinne nicht „anpassungsfähig“: Satzungsänderungen sind nur unter engen Voraussetzungen möglich (§ 87 BGB). Die Stiftung kennt keine Eigentümer im herkömmlichen Sinn, und ihre Legitimität basiert hauptsächlich auf dem ursprünglichen Willen des Stifters. Institutionenökonomisch betrachtet ist die Stiftung eine zweckgebundene Eigentumsstruktur, die das klassische Agency-Problem zwischen Eigentümer und Management potenziell verringert, da es keine Shareholder mit individuellen Interessen mehr gibt, sondern nur einen verbindlichen Zweck (Fama and Jensen, 1983; Schillaci et al., 2013).

Gleichzeitig entstehen neue Agency-Konflikte, insbesondere auf der Ebene zwischen Management, Stiftungsorganen und Begünstigten. Governance-Strukturen in Stiftungen müssen daher nicht nur betriebswirtschaftlich, sondern auch normativ legitimiert sein. Die Forschung diskutiert zunehmend das Konzept der „Stiftungs-Governance“ als eigenständiges Feld, in dem Zielpluralismus, Wertebindung und professionelle Steuerung miteinander verbunden werden müssen (Anheier, 2014; Kraft, 2025).

Die Stiftung ist ein juristisch fest verankerter, historisch tief verwurzelter und institutionell vielseitig einsetzbarer Träger für Unternehmensnachfolgeprozesse. Ihre Besonderheit liegt in der Kombination aus Zweckbindung, Eigentumsentkopplung und anpassbarer Governance. Während ihre Attraktivität bei Familienunternehmen in den letzten Jahrzehnten deutlich zugenommen hat, hängt ihre praktische Tauglichkeit stark von der konkreten Ausgestaltung, den Governance-Strukturen und dem kulturellen Kontext ab.

Die Entscheidung für eine Stiftungslösung in der Unternehmensnachfolge ist selten rein juristisch oder steuerlich motiviert. Vielmehr offenbart sie eine tiefgreifende Reflexion über Identität, Verantwortung und institutionelle Kontinuität, sowohl auf der Ebene der Familie als auch des Unternehmens. In familiengeführten Mittelstandsunternehmen ist die Eigentumsfrage eng mit emotionalen Bindungen, familiären Loyalitäten und der sozialen Rolle des Unternehmens in seiner Region verwoben. Die Gründung einer Stiftung kann daher ein Ausdruck eines strukturierten Loslassens sein, eines bewussten Übergangs von personalisierter zur institutionellen Eigentümerschaft (Zellweger, 2007).

Die internationale Familienunternehmensforschung hebt hervor, dass Eigentum nicht nur als finanzieller Vermögensbestand zu betrachten ist, sondern auch als Träger symbolischer, sozialer und identitätsstiftender Werte (Berrone et al., 2012; Zellweger et al., 2013). Die Entscheidung für eine Stiftungslösung ist daher eng mit dem Schutz und der Weitergabe sogenannter socioemotional wealth (SEW) verbunden: Ein Begriff, der in der Nachfolgeforschung zu einem Schlüsselkonzept geworden ist.

Stiftungen bieten in diesem Kontext eine institutionelle Form, um familiäre Bindung, kulturelle Werte, regionale Verankerung und langfristige Perspektiven dauerhaft zu verankern – unabhängig von der Frage, ob es in der nächsten Generation eine geeignete Nachfolgeperson gibt.

a) Einheit des Unternehmensvermögens erhalten

Ein zentrales Motiv vieler Unternehmer ist die Vermeidung einer Zersplitterung des Unternehmens durch Erbgänge oder Verkauf. In der klassischen Nachfolgeordnung wird das Unternehmen als Teil des Privatvermögens vererbt. Kommt es bei einer Aufteilung auf mehrere Erben, entstehen häufig dysfunktionale Eigentümergemeinschaften ohne gemeinsame strategische Ausrichtung oder operative Kompetenz (May, 2013). Die Stiftung ermöglicht hingegen die Konzentration des Eigentums in einer juristisch eigenständigen Einheit, die nicht geteilt oder verkauft werden kann, ein bedeutender Vorteil für die strategische Handlungsfähigkeit.

b) Familiäre Konflikte vermeiden

Die Errichtung einer Stiftung wird oft von der Erwartung getragen, familiäre Konflikte im Vorfeld zu vermeiden oder bestehende Streitigkeiten zu entschärfen. Gerade in Unternehmerfamilien mit mehreren Generationen und unterschiedlichen Interessen, etwa zwischen operativ tätigen und passiven Gesellschaftern – kann eine Stiftung als neutraler Dritter fungieren. Sie übernimmt die Rolle eines „strukturierten Rahmens“ für Ausschüttungen, Beteiligungen und Entscheidungsprozesse. Die Governance wird dabei vom persönlichen Konsens in ein regelbasiertes System überführt, was gleichzeitig neue Anforderungen an die professionelle Gestaltung stellt (Nordqvist, 2011; Saavedra Espinosa, 2017).

c) Unternehmenswerte und -kultur sichern

Viele Unternehmer betrachten das Unternehmen nicht nur als ökonomische Einheit, sondern als Träger von Werten, sozialem Kapital und kulturellem Erbe. Diese Identifikation kann sich in der Verpflichtung gegenüber Mitarbeitenden, der Region oder einem spezifischen unternehmerischen Ethos ausdrücken. Eine Stiftung ermöglicht es, diese Werte durch Satzungsregelungen, Leitbilder und Beiratsstrukturen langfristig zu institutionalisieren – oft ergänzt durch Programme wie die Stiftung eigener Akademien, Stipendien oder soziale Projekte.

d) Steuerliche Optimierung (bedingt)

Obwohl oft als Hauptmotiv vermutet, ist die steuerliche Optimierung in der Praxis meist nur ein sekundäres Motiv. Zwar kann die Übertragung von Unternehmensteilen an eine Stiftung bei entsprechender Gestaltung Erbschaft- und Schenkungsteuer reduzieren (durch Verschonungsregelungen nach §§ 13a, 13b ErbStG), jedoch ist dies an umfangreiche Behaltensfristen, Lohnsummenverpflichtungen und administrative Auflagen geknüpft. Bei misslungener Gestaltung kann das Stiftungsmodell sogar steuerlich nachteilig sein (vgl. Klinkner, 2020). Die steuerliche Komplexität macht professionelle Begleitung durch Steuerberater und Stiftungsspezialisten unabdingbar.

Die Transformation eines Familienunternehmens in eine stiftungsgetragene Struktur ist mehr als eine rechtliche Umwandlung – sie ist ein Wechsel des Denkmodells. Während die klassische Nachfolge auf die Übertragung von Verantwortung an eine Person zielt, steht im Stiftungskontext die Institutionalisierung von Verantwortung im Vordergrund. Dieses Zielbild beinhaltet mehrere Elemente:

Diese Transformation erfordert jedoch einen tiefen kulturellen Wandel: Unternehmerinnen und Unternehmer müssen bereit sein, Kontrolle abzugeben und auf die Wirkung ihrer Organisation als Vehikel vertrauen – eine Entscheidung, die nicht selten mehrere Jahre Vorbereitung, Begleitung und Verhandlung innerhalb der Familie voraussetzt.

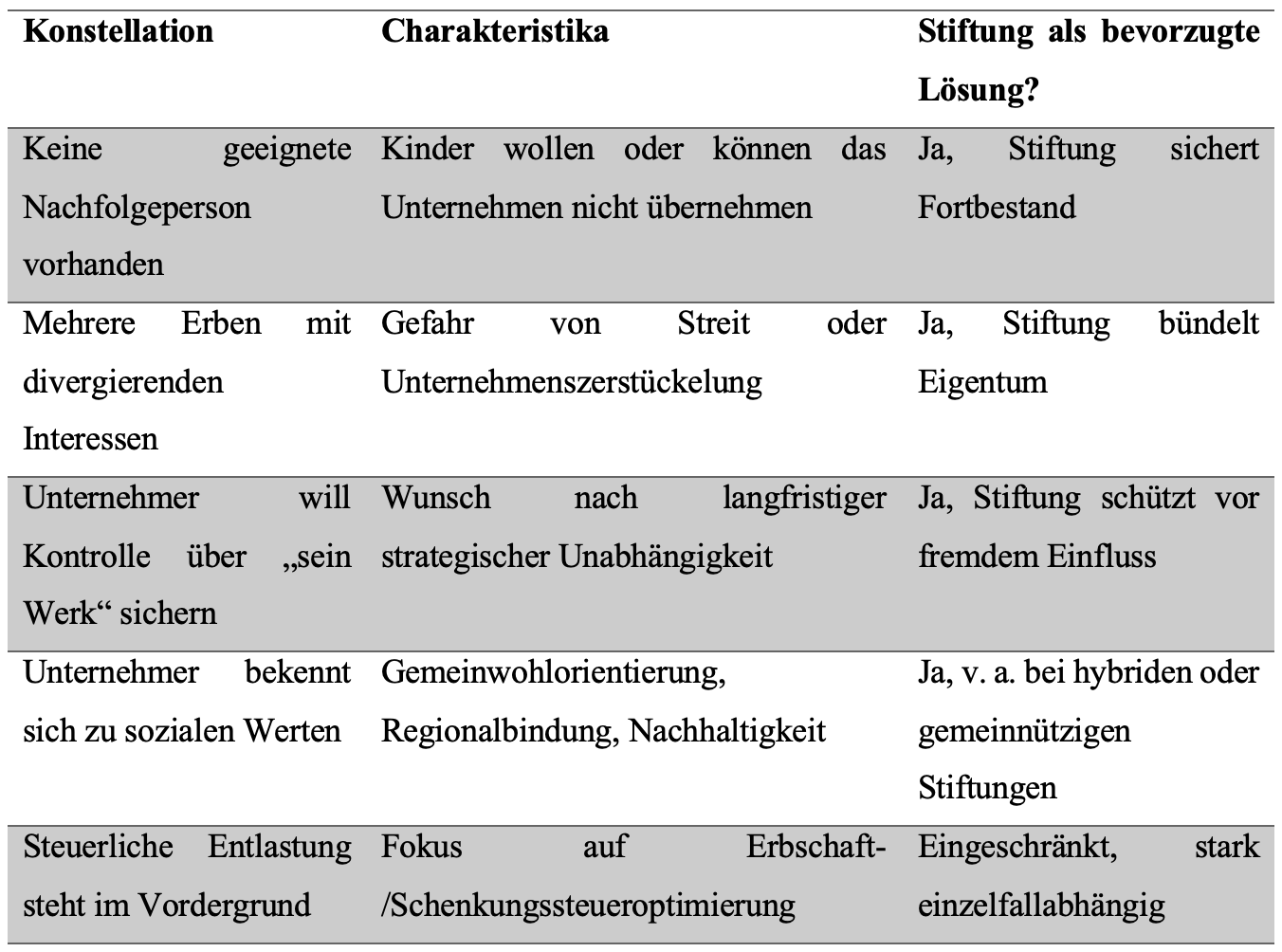

Die Entscheidung zugunsten einer Stiftung fällt selten plötzlich. Vielmehr handelt es sich um einen mehrstufigen Prozess, der mit einer Reihe strategischer Fragestellungen verknüpft ist. Die Forschung (Prügl and Rauschendorfer, 2020; von Schlippe et al., 2017) beschreibt typische Entscheidungsmuster in fünf idealtypischen Konstellationen:

Diese Entscheidungslogik verdeutlicht: Die Stiftung ist keine universelle Lösung, aber unter bestimmten Bedingungen ein wirkungsvolles Instrument.

Fall 1:

Toni Meggle Stiftung

Der bayerische Milchverarbeiter Meggle (Wasserburg am Inn), gegründet 1887, wurde 2023 in die Toni Meggle Stiftung überführt. Ziel war es, das unternehmerische Lebenswerk des Inhabers langfristig zu sichern – mit einer ausdrücklichen Verpflichtung zur Standorttreue, Beschäftigungssicherung und Fortführung als Familienunternehmen im weiteren Sinne. Der Prozess wurde über Jahre vorbereitet und eng mit dem regionalen Umfeld kommuniziert. Bemerkenswert ist die Kombination aus wirtschaftlicher Unabhängigkeit und starker Wertebindung – ohne direkte familiäre Nachfolge.

Fall 2:

Ritter Sport (Alfred Ritter GmbH & Co. KG)

Ritter Sport wurde 2021 in eine Familienstiftung eingebracht. Grund war u. a. die langfristige Sicherung der Unternehmensidentität in Verbindung mit ökologischen und sozialen Werten. Die Stiftung hält 100 % der Anteile, operativ ist das Management weitgehend unabhängig. Die Stiftung ermöglicht strategische Entscheidungen unabhängig vom Zugriff durch Erben oder potenzielle Investoren – ein Modell, das auch in Nachhaltigkeitskreisen Beachtung findet.

Fall 3:

Faber-Castell AG

Das Familienunternehmen Faber-Castell (gegründet 1761) nutzt eine gemischte Eigentümerstruktur mit Anteilen im Familienbesitz und einer Beteiligung durch die familieneigene Stiftung. Ziel ist es, über die Stiftung die Werte, das gesellschaftliche Engagement und den Fortbestand des Unternehmens zu sichern, gleichzeitig aber unternehmerische Flexibilität zu wahren. Die Stiftung tritt dabei weniger als steuerungsaktives Organ auf, sondern vielmehr als Bewahrerin eines normativen Rahmens.

Stiftungslösungen sind Ausdruck eines Paradigmenwechsels in der Unternehmensnachfolge: weg von einer rein personenzentrierten Übergabe hin zu einer institutionellen, werteorientierten Eigentumsform. Die Entscheidung für eine Stiftung ist nicht nur juristisch, sondern auch zutiefst kulturell und strategisch. Sie erfordert ein klares Zielbild, sorgfältige Governance-Planung und die Bereitschaft, neue Formen von Verantwortung und Kontrolle zu etablieren.

Die Entscheidung, ein Unternehmen in eine Stiftung zu überführen, ist erst der Anfang eines umfangreichen Strukturierungsprozesses. Zwischen dem emotionalen Impuls und der formalen Umsetzung besteht ein multidimensionaler Gestaltungsraum, in dem rechtliche, ökonomische, steuerliche und kulturelle Faktoren in Einklang gebracht werden müssen. Im Zentrum steht die Stiftungssatzung, ergänzt durch gesellschaftsrechtliche Vereinbarungen (z. B. GmbH-Verträge, Beiratsordnungen) und steuerliche Vorkehrungen.

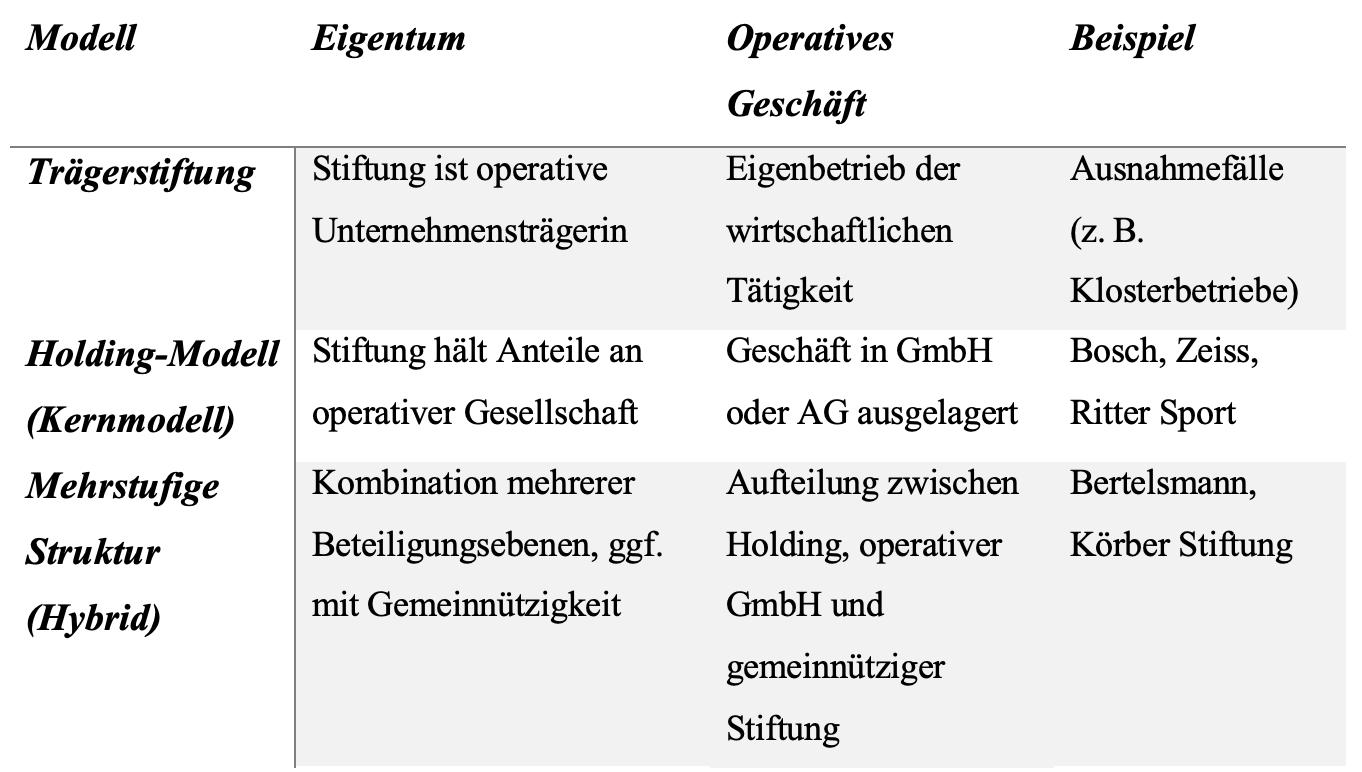

Im internationalen Vergleich zeigen sich drei Hauptmodelle stiftungsgetragener Unternehmensführung (Thomsen, 2016; Kaufmann, 2021):

In der Praxis dominiert das Holding-Modell, bei dem die Stiftung als übergeordnete Eigentümerin fungiert und 100 % der Anteile an einer GmbH oder AG hält. Dies ermöglicht eine klare Trennung zwischen Eigentum und Management sowie eine professionelle Governance auf beiden Ebenen.

Die Satzung der Stiftung ist das zentrale Regelwerk, das Zweck, Organe, Entscheidungsprozesse und Mittelverwendung bestimmt. Sie ersetzt in vieler Hinsicht die Gesellschaftervereinbarung eines Familienunternehmens und bildet das rechtliche Rückgrat der Governance. Aufgrund der strikten Bindungswirkung (§§ 85–87 BGB) muss sie mit größter Sorgfalt formuliert werden.

Zentrale Elemente einer unternehmerischen Stiftungssatzung (eigene Darstellung):

Ein zentrales Spannungsfeld besteht zwischen dauerhafter Zweckbindung und strategischer Anpassungsfähigkeit. Je rigider die Satzung, desto größer ist die Gefahr struktureller Blockaden in Krisen oder Märkten mit hohem Wandel. Je flexibler, desto höher ist das Risiko eines Werteverlustes oder strategischer Beliebigkeit.

Stiftungen verfügen nicht über Eigentümer, sondern über Organe. Die Corporate Governance in Stiftungsunternehmen muss daher anders gestaltet werden als in kapitalmarktorientierten Gesellschaften. Wichtige Prinzipien sind:

Trotz ihrer Strukturstärke sind Stiftungslösungen nicht ohne Risiken. Die Forschung identifiziert eine Reihe typischer Konfliktfelder:

Die erfolgreiche Umsetzung von Stiftungslösungen zeigt, dass bestimmte Designprinzipien besonders wirksam sind:

Stiftungslösungen entfalten ihre Stärke nicht nur durch die rechtliche Hülle, sondern auch durch die kluge Gestaltung ihrer Governance. Der Übergang von persönlicher zu institutioneller Eigentümerschaft ist ein äußerst komplexer Prozess, der neben juristischer Präzision vor allem strategisches Geschick, eine langfristige Perspektive und soziale Verantwortung erfordert. Nur wenn Stiftungssatzung, Organstruktur und Unternehmenskultur kohärent zusammenwirken, entsteht ein robustes Nachfolgemodell, das nicht nur das Vermögen, sondern auch die Werte über Generationen hinweg bewahren kann.

Obwohl das Stiftungswesen in Deutschland eine lange Tradition aufweist, ist die institutionalisierte Eigentümerstruktur über eine Stiftung kein rein deutsches Phänomen. Auch in anderen Ländern – etwa in Skandinavien, den Niederlanden, der Schweiz oder im angloamerikanischen Raum – haben sich stiftungsähnliche Strukturen als langlebige Trägerformen für Familienunternehmen etabliert. Dabei variieren rechtliche Voraussetzungen, steuerliche Anreize und Governance-Kulturen zum Teil erheblich. Die internationale Familienunternehmensforschung hat in den vergangenen Jahren vermehrt die Rolle von Stiftungseigentum im Hinblick auf Stabilität, Performance, Resilienz und Innovation untersucht (Thomsen and Rose, 2002; Memili et al., 2013; Mousa et al., 2023).

Dieses Kapitel wirft einen vergleichenden Blick auf stiftungsgetragene Eigentümermodelle weltweit und diskutiert empirische Erkenntnisse über deren Einfluss auf Unternehmensstrategie, Governance und Nachfolge.

Dänemark: „Foundation-Owned Business“ als dominantes Modell

In Dänemark existieren über 1.300 wirtschaftlich tätige Stiftungen (industrielle Stiftungen), die insgesamt rund 60 % der Marktkapitalisierung börsennotierter Unternehmen kontrollieren. (Thomsen, 2016). Das dänische Modell gilt als besonders ausgereift: Unternehmen wie Carlsberg, Novo Nordisk, Grundfos oder Velux werden vollständig oder mehrheitlich von gemeinnützigen Stiftungen kontrolliert. Die Besonderheit liegt in der Kombination aus unternehmerischer Exzellenz und langfristiger strategischer Orientierung. Stiftungseigentum wird nicht als Einschränkung, sondern als Enabler für Stabilität, soziale Legitimation und unternehmerische Freiheit wahrgenommen.

Niederlande: Stichtings als Schutz- und Kontrollinstrument

In den Niederlanden ist die Stichting ein vielseitig eingesetztes Vehikel, das neben wohltätigen Zwecken auch in der Unternehmensnachfolge und im Kapitalmarktkontext genutzt wird – etwa zur Abwehr feindlicher Übernahmen (sogenannte Stichting Administratiekantoor, STAK). In Familienunternehmen kommt die Stichting vor allem zur Anwendung, um das operative Geschäft von der Kapitalverwertung zu trennen. Bekannte Beispiele sind SHV Holdings und Randstad. Das niederländische Modell zeigt, wie Stiftungen zur Strukturierung von Stimmbindungen, Kontrollrechten und strategischer Kontinuität genutzt werden – unabhängig vom wirtschaftlichen Eigentum.

Schweiz: Diskrete Tradition, steigende Relevanz

In der Schweiz sind Unternehmensstiftungen aufgrund der strengen Zweckbindung weniger verbreitet, aber dennoch bedeutsam. Firmen wie Victorinox oder Bühler setzen stiftungsähnliche Konstruktionen ein, um Eigentum zu bündeln, Nachfolge zu regeln und regionale Verantwortung zu sichern. Im Unterschied zu Deutschland liegt der Fokus oft auf familieninternen Lösungen mit zusätzlicher institutioneller Absicherung, während reine Gemeinnützigkeitsstiftungen selten Eigentümer großer Unternehmen sind.

Deutschland: Heterogene Entwicklung mit wachsender Dynamik

Deutschland verzeichnet eine wachsende Zahl wirtschaftlich tätiger Stiftungen mit Unternehmensbezug. Neben den „großen Leuchttürmen“ (Bertelsmann, Bosch, Zeiss) zeigen sich zunehmend mittelständische Unternehmen wie Meggle, Ritter Sport oder Kärcher, die stiftungsbasierte Eigentumsmodelle implementieren. Die deutsche Rechtslage ist dabei komplex: die Aufsicht liegt bei den Ländern, die steuerliche Behandlung ist vom Zweck abhängig, und die Governance ist stark durch zivilrechtliche Bindung geprägt. Gleichwohl gilt das Modell inzwischen als etablierte Alternative zur klassischen Familiennachfolge oder zum Verkauf an Investoren.

Die Wirkungen stiftungsbasierter Eigentümerschaft auf Unternehmenserfolg, Innovation und Nachfolge werden zunehmend empirisch untersucht. Die Ergebnisse sind differenziert, aber überwiegend positiv:

a) Langfristige Orientierung und Stabilität

Mehrere Studien belegen, dass Stiftungsunternehmen eine signifikant höhere Investitionskontinuität und geringere Volatilität aufweisen – insbesondere in Krisenzeiten ((Thomsen and Rose, 2002; Memili et al., 2013; Mousa et al., 2023). Die langfristige Orientierung ermöglicht antizyklische Strategien, ohne kurzfristige Erwartungen der Aktionäre berücksichtigen zu müssen.

b) Nachfolgeprozesse: Geplant, institutionell, konfliktärmer

Die institutionelle Struktur der Stiftung erzwingt klare Governance-Regeln und professionelle Nachfolgeplanung. Studien aus dem STEP Project (Calabrò and Valentino, 2019) und FIBER Research (Naldi et al., 2024) zeigen, dass stiftungsgetragene Unternehmen eine signifikant höhere Nachfolgevorbereitung, geringere Konfliktintensität und strukturiertere Übergabeprozesse aufweisen als rein familiengeführte Firmen ohne Governance-Strukturen.

c) Innovationsverhalten: Kein Widerspruch

Ein häufiger Vorwurf lautet, dass Stiftungseigentum Innovation durch zu viel Stabilität und zu wenig Druck verhindere. Die Forschung widerspricht: Toepler (2016) zeigt, dass stiftungsgetragene Unternehmen keineswegs weniger innovativ sind, im Gegenteil: Sie investieren häufiger in nachhaltige Innovationen und langfristige Technologieentwicklung, da diese nicht durch kurzfristige Renditeziele ausgebremst werden.

d) Performance: Gleichwertig oder überlegen

Eine Metastudie von Thomsen (2016) über skandinavische und deutsche Unternehmen belegt, dass Stiftungsunternehmen langfristig mindestens gleich gut performen wie kapitalmarktorientierte oder familiengeführte Betriebe, bei gleichzeitig höherer Beschäftigungstreue, geringerer Umweltbelastung und stabilerer Gewinnverwendung.

Trotz dieser positiven Evidenz bestehen weiterhin offene Fragen. Die Forschung identifiziert mehrere Lücken:

Fazit

Im internationalen Vergleich zeigt sich: Stiftungseigentum ist nicht nur ein deutsches Phänomen, sondern ein wachsender institutioneller Trend mit hoher Anpassungsfähigkeit. Empirisch belegt sind positive Wirkungen auf Stabilität, Nachfolgequalität und wertebasierte Unternehmensführung. Die langfristige Ausrichtung und die Unabhängigkeit von persönlichen Eigentümerinteressen ermöglichen nachhaltige Strategien, ohne die Innovationsfähigkeit oder Marktperformance zu beeinträchtigen. Zugleich bestehen Herausforderungen in der Governance, der Legitimität und der intergenerationellen Verankerung. Die Forschung ist gefordert, die Vielfalt dieser Modelle systematisch zu analysieren, um evidenzbasierte Handlungsempfehlungen für die Praxis zu entwickeln.

Unternehmensnachfolge im Mittelstand wurde lange als binäre Entscheidung betrachtet: entweder familienintern oder extern durch Verkauf bzw. Management Buy-In. Stiftungslösungen durchbrechen dieses Dichotom und eröffnen eine dritte Option, eine institutionalisierte, wertebasierte Eigentumsform, die Verantwortung entkoppelt, aber nicht entrechtet, die steuert, aber nicht dominiert.

Im Gegensatz zur familieninternen Nachfolge übernimmt die Stiftung das Eigentum von der biologischen Nachkommenschaft. Im Gegensatz zur externen Veräußerung bewahrt sie das Unternehmen innerhalb eines geschlossenen Zweckrahmens. Damit wird die Stiftung, sofern sie richtig konzipiert ist, zu einem stabilitätsorientierten Träger von Nachfolge, Kontinuität und Identität. Gerade im deutschen Mittelstand, wo die Bindung an die Region, Mitarbeitende und Werte häufig den ökonomischen Nutzen überlagert, bietet sie eine strukturelle Antwort auf viele der typischen Dilemmata.

Langfristige Stabilität

Stiftungen bieten Unternehmen eine unbefristete Rechtsform. Sie sind nicht vom Lebenszyklus einzelner Eigentümer abhängig und ermöglichen langfristige Planungssicherheit – etwa bei Standortfragen, Investitionen oder strategischen Allianzen.

Unabhängigkeit und Integrität

Gerade in Familienunternehmen, die mit dem Druck externer Investoren, Banken oder Nachkommen konfrontiert sind, kann die Stiftung eine neutrale Instanz sein, die den Willen des Stifters und die Unternehmenskultur schützt.

Geregelte Nachfolgeprozesse

Durch Governance-Strukturen, Mandatsrotationen und professionelle Gremien lässt sich die Nachfolge systematisch und mit weniger Konflikten regeln. Die Stiftung institutionalisiert Verantwortung, statt sie an Einzelschicksale zu binden.

Wertebindung und gesellschaftliche Wirkung

Stiftungen ermöglichen die explizite Formulierung und Verankerung von Werten (Nachhaltigkeit, Gemeinwohl, Innovationsförderung etc.). Sie sind somit geeignet, das soziale Profil eines Unternehmens auch in unsicheren Zeiten weiterzuführen.

Mögliche steuerliche Vorteile

Unter bestimmten Bedingungen kann die Übertragung auf eine privatnützige Stiftung zu einer Entlastung bei Erbschafts- und Schenkungsteuer führen – vorausgesetzt, alle gesetzlichen Voraussetzungen sind erfüllt. Dies darf jedoch nie das alleinige Motiv sein.

Regulatorische Starrheit

Stiftungssatzungen sind schwer zu ändern. In dynamischen Märkten kann dies die Innovationsfähigkeit oder den Bedarf an Restrukturierungen behindern, wenn nicht die entsprechende Flexibilität eingebaut wurde.

Governance-Komplexität

Die Qualität einer Stiftung hängt von ihrer Gremienstruktur ab. Schlechte Besetzungen, Intransparenz oder familiäre Dominanz können zu Blockaden führen. Auch neue Agency-Probleme zwischen Stiftungsgremien und Management sind real.

Identitätsverlust in späteren Generationen

Wenn die Familie nicht mehr aktiv beteiligt ist, kann die emotionale Bindung abnehmen. Ohne aktive Kulturarbeit droht Entfremdung, insbesondere bei nachfolgenden Generationen, die weder Eigentum besitzen noch eine Rolle im Unternehmen spielen.

Kapitalbindung und Finanzierungsfragen

Stiftungen können nicht ohne Weiteres Unternehmensanteile verkaufen oder Kapital aufnehmen. Das kann bei Wachstumsstrategien, Akquisitionen oder Turnaround-Situationen hinderlich sein.

Steuerliche und aufsichtsrechtliche Fallstricke

Fehler bei der Mittelverwendung, Satzungsgestaltung oder Gremienbesetzung können zu Verlust der Gemeinnützigkeit, steuerlichen Nachteilen oder Eingriffen der Stiftungsaufsicht führen.

Stiftungslösungen sind kein Allheilmittel – aber eine hochwirksame Option für Familienunternehmen, die Eigentum, Verantwortung und Werte institutionalisieren wollen. Sie ermöglichen eine langfristige Perspektive jenseits von Generationenwechseln, Konflikten oder Marktlogiken. Zugleich fordern sie von Unternehmern Mut zur Selbstbegrenzung und Offenheit für neue Formen von Kontrolle, Legitimität und Governance.

Im deutschen Mittelstand, dessen Stärke in seiner Verwurzelung, seiner Verantwortung und seiner Langfristorientierung liegt, bieten Stiftungen die Möglichkeit, diese Qualitäten zu verrechtlichen – und damit zu verstetigen. Wer Stiftung richtig denkt, denkt Unternehmensnachfolge nicht als Ende einer Ära, sondern als Beginn einer Institution.

👉 Zur vollständigen Fallstudie